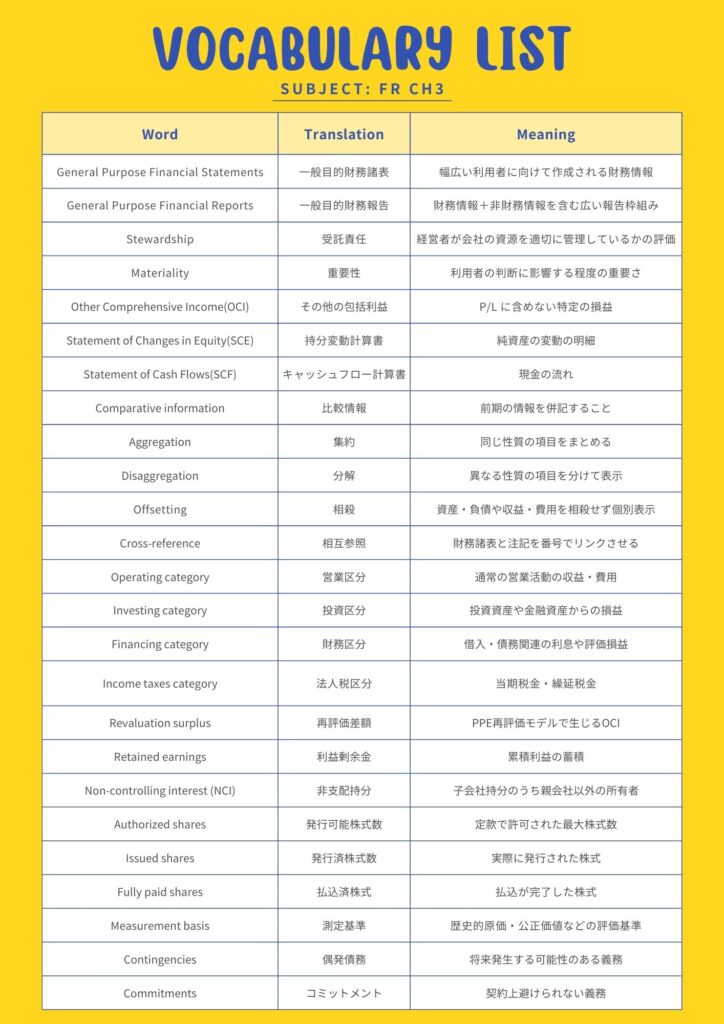

はじめに:IFRS 18は「財務諸表の見せ方」を統一するための新基準です

IFRS 18 は、他の基準(IFRS 15「収益認識」、IFRS 16「リース」など)と異なり、

「財務諸表をどのように表示し、どのように開示すべきか」 を定めた基準です。

目的を一言で言うと、

財務諸表をより分かりやすく、より比較しやすくすること。

これまで企業ごとに異なっていた表示方法を整理し、

利用者(投資家・債権者など)が読みやすい財務諸表を作成できるようにするための基準です。

本記事では、IFRS 18 の前半部分である以下の内容を分かりやすくまとめていきます。

- IFRS18の目的

- 財務諸表(GPFS)の意味

- 完全な財務諸表セット

- Primary Statements の役割

- Aggregation / Disaggregation(集約と分解)

- Offsetting(相殺)

- Notes(注記)の基本構造

IFRS 18の目的:何のために作られた基準なのか

IFRS18 の目的は次のように定義されています。

「利用者にとって関連性が高く、忠実に表示された財務情報を提供すること」

つまり、財務諸表の利用者が企業の経済状況をより正確に理解できるよう、

表示や開示のルールを整えるための基準です。

General Purpose Financial Statements(GPFS)とは?

GPFS(一般目的財務諸表)とは、

広い範囲の外部利用者を対象として作成される財務情報 のことです。

主な利用者には以下のような方々が含まれます。

- 株主・投資家(投資判断)

- 債権者(融資判断)

- 取引先

- アナリスト

- 規制当局

GPFS の範囲には、財務諸表本体だけでなく、Notes(注記)や必要に応じた非財務情報も含まれます。

財務諸表の目的(IFRS18 Section 2.1)

財務諸表には大きく2つの目的があります。

① 将来のキャッシュインフローの見通しを評価するため

企業が将来どれだけキャッシュを生み出す力があるのかを判断するための情報を提供します。

② 経営者が資源を適切に管理しているかを評価するため(Stewardship)

経営者が資金や資産をどのように運用しているかを確認する役割もあります。

完全な財務諸表セット(Complete Set)

IFRS18に準拠した「完全な財務諸表セット」は次のとおりです。

- ① 財政状態計算書(Statement of Financial Position)

- ② 損益及びその他の包括利益計算書(1枚または2枚構成)

- ③ 持分変動計算書(Statement of Changes in Equity)

- ④ キャッシュ・フロー計算書(Statement of Cash Flows)

- ⑤ Notes(注記)

- ⑥ 前期比較情報

- ⑦ 会計方針変更や過年度誤謬訂正時の追加BS

特に注記と比較情報は IFRS で強く求められる重要な部分です。

Primary Financial Statements(PFS)の役割

Primary Financial Statements(PFS)は、財務諸表の要約にあたります。

PFSの役割

- 企業の財務活動をカテゴリごとに整理して示す

- 他企業や過年度との比較をしやすくする

- Notes を読むための入り口となる

PFS が「地図」だとすれば、

Notes は「説明書」にあたります。

Aggregation & Disaggregation(集約と分解)

IFRS18 の大原則のひとつです。

- 性質が同じものはまとめる(Aggregation)

- 性質が異なるものは必ず分ける(Disaggregation)

- 重要な情報(Material)は絶対に埋もれさせない

例として、

PPE は IAS16 のクラスごとに分けて表示

売掛金は「売掛」「前払」「その他」に分解

減損損失や訴訟関連損益などは別行で開示

このように 利用者が判断しやすい形で提供することが求められます。

Offsetting(相殺に関する原則)

基本原則として、

「資産と負債、収益と費用は相殺して表示してはならない」

とされています。

例外は IFRS によって認められる特定のケースのみです(例:税金の相殺)。

なお、売掛金から貸倒引当金を差し引いた表示は「純額表示」であり、相殺には該当しません。

Notes(注記)の基本構造:財務諸表の“説明書”

Notes の役割は以下のとおりです。

- 作成基準の説明

- 会計方針の開示

- 財務諸表の各行項目の内訳

- IFRSで追加開示が求められる情報

- その他の補足説明

IFRS18では、Notes を 体系的(systematic)に並べる ことが求められていますが、

具体的な順番は企業ごとに選択可能です。

実務でよく用いられる順序は次のとおりです。

- IFRS準拠の宣言

- 会計方針の開示

- 各財務諸表ごとの内訳(SFP→PL→CF→SCE)

- その他(リスク、偶発債務、非財務情報など)

まとめ:IFRS18は「財務諸表をより読みやすくするための基準」

本記事では IFRS 18 の基本部分を整理しました。

IFRS18 のポイントは以下のとおりです。

財務諸表の目的がより明確化

表示と開示の統一による比較可能性の向上

Materiality の重要性の強化

注記の体系化

相殺禁止の明確化

次回の記事②では、

P/L の5区分、SCE の作成方法、Notes の並べ方、資本開示、そして ACCA 試験対策まで

より実務的な内容を丁寧に解説いたします。