はじめに:なぜ棚卸資産の会計が重要なのか?

企業の成功において、棚卸資産の正確な会計処理は極めて重要な役割を果たします。棚卸資産は、貸借対照表上の資産価値と損益計算書上の利益に直接的な影響を与えるため、その評価と管理は企業の財務健全性を映し出す鏡と言えます。この記事では、国際会計基準(IAS)における棚卸資産会計の主要なルールを、ACCA初学者の方にも理解しやすいように解説します。

この記事で焦点を当てるのは、以下の2つの主要な会計基準です。

- IAS 2「棚卸資産」:商品や製品、原材料などの一般的な棚卸資産の会計処理を定めた基準です。

- IAS 41「農業」:生きた動植物である「生物資産」という特殊な資産の会計処理を定めた基準です。

まずは、会計の世界で「棚卸資産」が具体的に何を指すのか、その基本的な定義から見ていきましょう。

内容の概要です↓

棚卸資産(Inventories)の定義:何を数えるべきか?

会計における「棚卸資産」という言葉は、私たちが日常的に考える店舗の陳列商品よりも広い範囲を指します。この範囲を正しく理解することが、正確な財務報告を行うための第一歩となります。ここで重要な会計原則が「費用収益対応の原則(matching principle)」です。棚卸資産は、購入または生産された時点では資産として計上され、それが販売されて収益を生み出した時点ではじめて費用(売上原価)として認識されます。これにより、費用と収益が適切に対応付けられるのです。

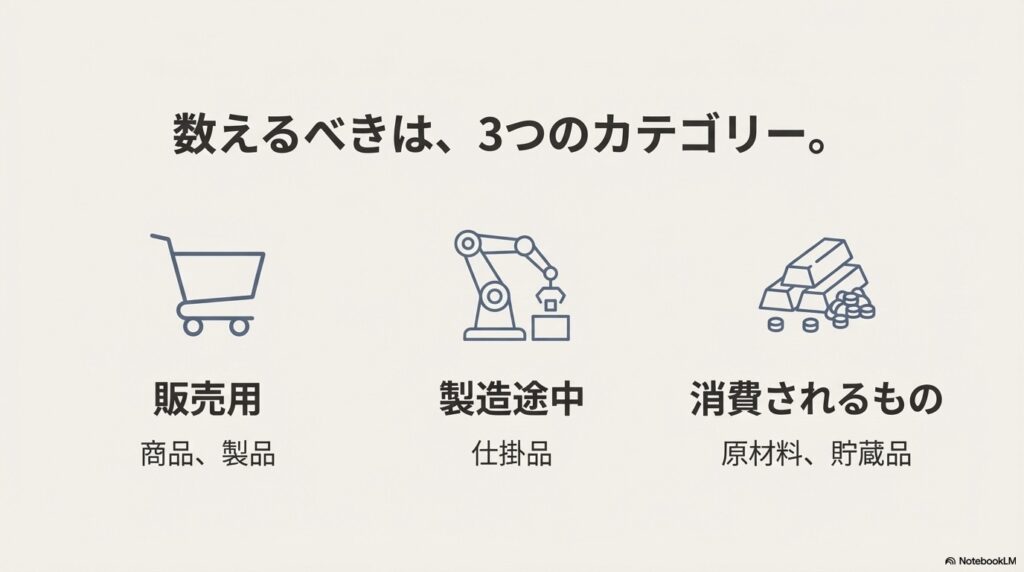

IAS 2では、棚卸資産 (Inventories) を以下の3つの主要なカテゴリーに分類しています。

- 通常の事業過程で販売するために保有される資産

- 例:小売業者が仕入れた商品、不動産開発業者が販売目的で保有する土地・建物など。

- 販売目的で生産過程にある資産

- 例:製造業における完成品、仕掛品、製造途中の製品など。

- 生産過程またはサービスの提供において消費される原材料や貯蔵品

- 例:製品を作るために使用される原材料、工場の機械を動かすための消耗品など。会計事務所のようなサービス提供企業の場合、未請求のプロジェクトに直接関連する人件費や経費も棚卸資産に含まれることがあります。

一方で、IAS 2はすべての資産に適用されるわけではありません。以下の資産は適用範囲から除外されており、それぞれ別の会計基準に従って処理されます。

- 金融商品(IAS 32およびIFRS 9)

- 農業活動に関連する生物資産および収穫時点における農業上の収穫物(IAS 41)

- 公正価値から売却費用を控除した金額で測定される商品ブローカー・トレーダーが保有する棚卸資産

それでは、これらの定義に該当する棚卸資産の価値は、具体的にどのように測定されるのでしょうか。次のセクションで、その基本的なルールを解説します。

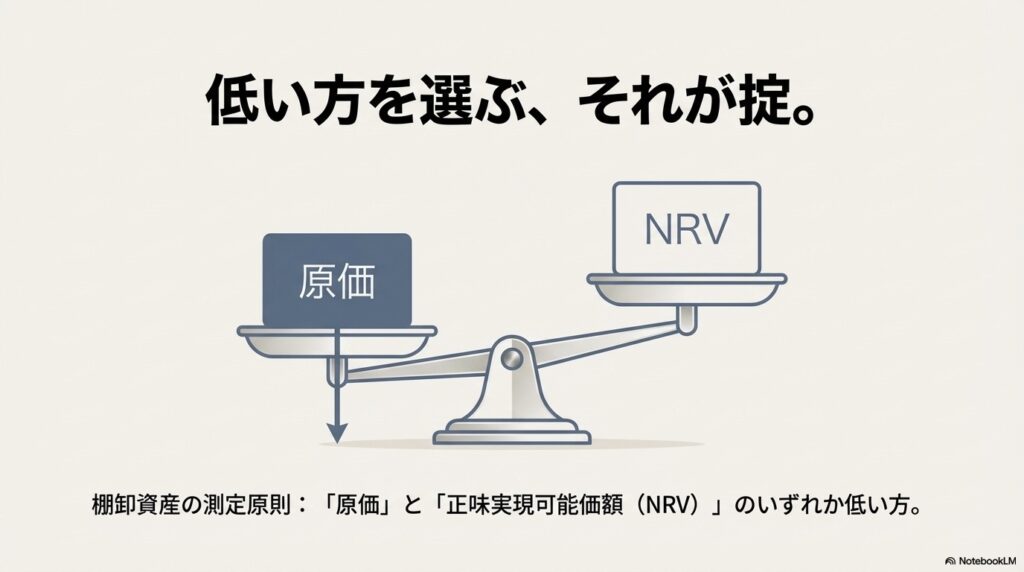

測定の黄金律:「原価」と「正味実現可能価額」の比較

棚卸資産を評価する上で最も重要な原則は、「原価と正味実現可能価額のいずれか低い方(the lower of cost and net realisable value)」で測定するというルールです。これは、資産がその売却や使用から期待される回収可能額を超えて評価されること(過大評価)を防ぐための、会計における保守的な考え方に基づいています。このセクションでは、このルールの2つの構成要素である「原価」と「正味実現可能価額」について詳しく見ていきます。

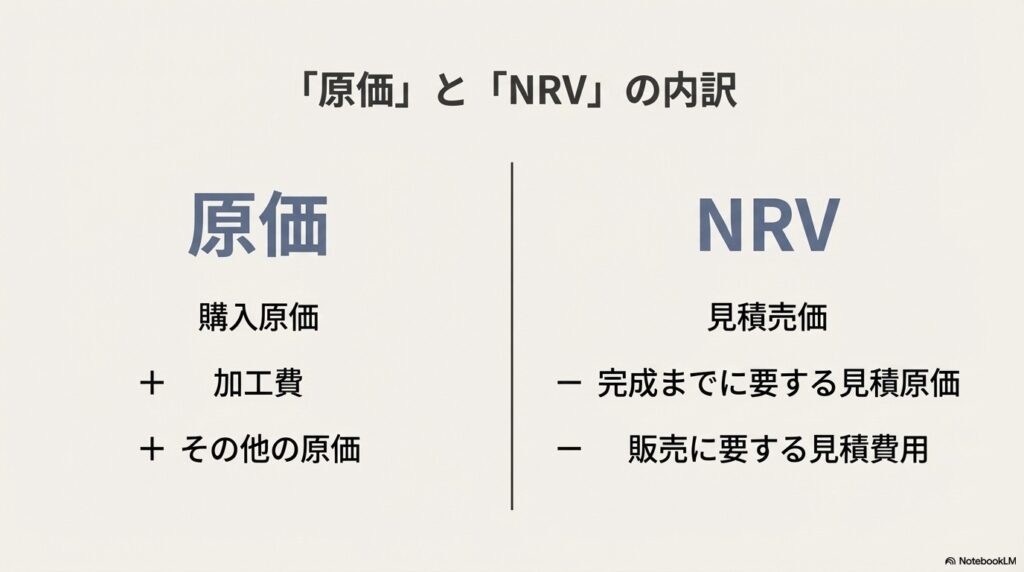

「原価(Cost)」の構成要素

原価 (Cost) とは、棚卸資産を現在の場所および状態に至らせるために発生したすべてのコストの合計を指します。これには、単なる購入代金だけでなく、様々な費用が含まれます。

原価を構成する主要な要素は以下の通りです。

- 購入原価(Purchase Costs)

- 購入価格そのものに加え、輸入関税や非還付の税金、輸送費、荷役費などが含まれます。ただし、仕入割引やリベートは原価から控除されます。

- 加工費(Costs of Conversion)

- 製品を製造するために直接かかった費用(直接労務費など)や、製造に関連する間接費(生産オーバーヘッド)が含まれます。製造間接費は、正常な稼働状況を前提とした「正常操業度」に基づいて配分されます。

- その他の原価(Other Costs)

- 上記以外で、棚卸資産を現在の場所・状態にするために発生した費用です。例えば、特定の顧客向けのデザイン費用などが含まれます。

反対に、以下の費用は棚卸資産の原価に含めることができず、発生した期間の費用として処理されます。これらの費用は、棚卸資産を「現在の場所および状態」に至らせることに直接貢献しない期間費用と見なされるためです。

- 異常な量の仕損(材料の無駄、労務費など)

- 保管費用(ただし、ウイスキーの熟成のように、生産工程に不可欠な場合は原価に含められます)

- 管理間接費(本社の経理部門の人件費など、生産に直接関連しないもの)

- 販売費用

「正味実現可能価額(Net Realisable Value – NRV)」とは?

正味実現可能価額 (Net Realisable Value – NRV) とは、「通常の事業過程における見積売価から、完成までに要する見積原価および販売に要する見積費用を控除した金額」と定義されます。簡単に言えば、「もし今売ったらいくら手元に残るか」という正味の売却価値のことです。

棚卸資産の価値が原価を下回り、NRVまで評価を切り下げる(評価損を計上する)必要があるのは、主に以下のような場合です。

- 物理的な損傷

- 陳腐化(旧モデルになるなど)

- 販売価格の下落

- 完成まで、または販売に要するコストの見積額の増加

【計算例:Barnes Co社の棚卸資産評価】

Barnes Co社の3つの製品(Alpha, Beta, Omega)の期末棚卸資産を評価してみましょう。

| 製品 | 原価 ($) | 見積売価 ($) | 販売費用 ($) |

| Alpha | 100 | 120 | 25 |

| Beta | 50 | 60 | 5 |

| Omega | 75 | 85 | 15 |

Alpha: NRV = $120 (見積売価) – 25 (販売費用) = 95

Beta: NRV = $60 (見積売価) – 5 (販売費用) = 55

Omega: NRV = $85 (見積売価) – 15 (販売費用) = 70

Alpha: 原価100 vs NRV95 → $95 を選択

Beta: 原価50 vs NRV55 → $50 を選択

Omega: 原価75 vs NRV70 → $70 を選択

期末棚卸資産評価額 = $95 (Alpha) + $50 (Beta) + 70 (Omega) = 215

ここで重要なのは、「原価とNRVのいずれか低い方」のルールは、原則として品目ごと(item-by-item basis)に適用されるという点です。棚卸資産の総額で比較するのではなく、個別に評価することで、資産の過大評価がより確実に防がれます。

では、そもそも「原価」を計算する際には、どのような方法があるのでしょうか。次のセクションで解説します。

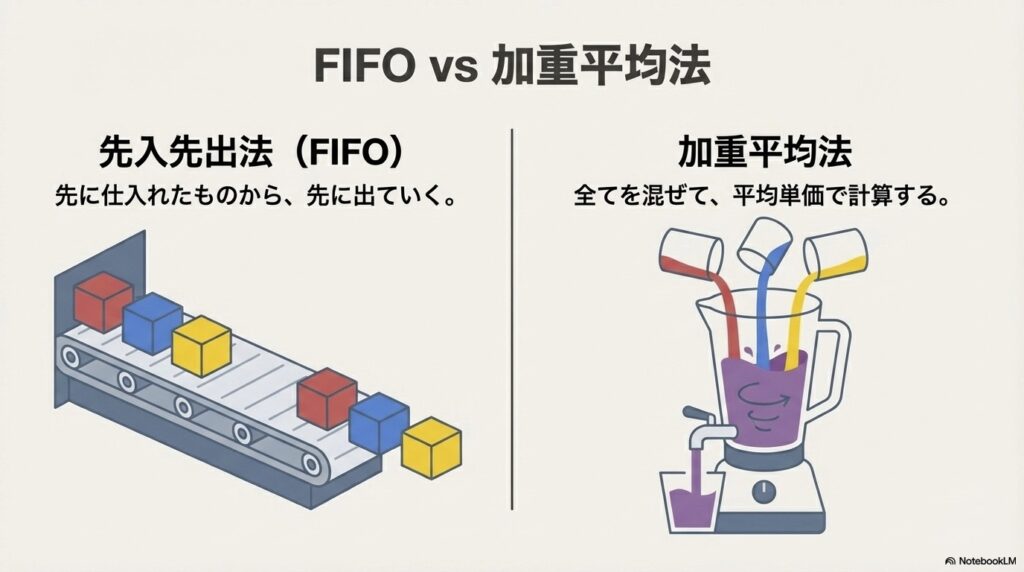

原価計算の方法:FIFOと加重平均法

大量の同種の商品を扱うビジネスでは、一つ一つの商品の原価を個別に追跡することは非現実的です。そのため、IAS 2では原価を計算するための「フォーミュラ(計算方法)」の使用を認めています。このセクションでは、国際的に認められている2つの主要な方法、先入先出法(FIFO)と加重平均法を紹介します。

ただし、宝飾品や特注の機械など、個別に識別でき、かつ通常は代替可能でない品目については、その個別の原価を特定する個別法が適用されます。

個別法が適用できない場合に認められる原価計算方式は以下の2つです。

- 先入先出法 (First-in, first-out – FIFO)

- 「先に仕入れた商品から先に販売される」と仮定する方法です。これにより、期末に残っている棚卸資産は、最も新しく仕入れたものの原価で評価されることになります。

- 加重平均法 (Weighted Average)

- 期首棚卸資産と期中に仕入れた棚卸資産の原価を、その数量で加重平均して単価を計算する方法です。すべての在庫が同じ平均単価を持つと仮定します。

【計算例:Freya社のDVDプレイヤー販売】

Freya社は9月中にDVDプレイヤーを仕入れ、販売しました。FIFOと加重平均法の両方で、売上総利益と期末棚卸資産を計算してみましょう。

取引データ:

- 9月5日仕入:200台 @ $150/台

- 9月16日仕入:80台 @ $185/台

- 9月24日販売:250台(売上高 $50,000)

- 期末在庫:30台(200 + 80 – 250)

先入先出法(FIFO)による計算

- 売上原価:

- 先に仕入れた200台から払い出し:200台 × $150 = $30,000

- 残り50台を次に仕入れたものから払い出し:50台 × $185 = $9,250

- 合計売上原価:$30,000 + 9,250 = 39,250

- 売上総利益:

- $50,000 (売上高) – 39,250 (売上原価) = 10,750

- 期末棚卸資産の評価額:

- 最後に仕入れた単価が適用される:30台 × 185 = 5,550

加重平均法による計算

- 加重平均単価の計算:

- 総仕入原価:(200台 × $150) + (80台 × $185) = $30,000 + $14,800 = $44,800

- 総仕入数量:200台 + 80台 = 280台

- 加重平均単価:44,800 ÷ 280台 = 160/台

- 売上原価:

- 250台 × 160 (平均単価) = 40,000

- 売上総利益:

- $50,000 (売上高) – 40,000 (売上原価) = 10,000

- 期末棚卸資産の評価額:

- 30台 × 160 (平均単価) = 4,800*

分析

この例のように、仕入価格が上昇している時期には、どちらの原価計算方法を選択するかが企業の財務諸表に大きな影響を与えます。FIFOは古い(安い)原価を先に費用化するため、売上原価が低く計算され、利益が大きくなります。同時に、期末棚卸資産は新しい(高い)原価で評価されるため、資産価値も高くなります。一方、加重平均法は原価を平準化するため、より中庸な結果となります。企業は、自社の棚卸資産の性質に合った方法を選択し、継続的に適用することが求められます。

さて、これまで見てきた棚卸資産とは性質が大きく異なる、農業などで扱われるユニークな資産カテゴリーである「生物資産」の会計処理に話題を移しましょう。

特殊なケース:生物資産(IAS 41)の会計処理

これら2つの基準の根本的な違いは、その測定哲学にあります。IAS 2は保守的な原価主義に基づいているのに対し、IAS 41は市場ベースの価値評価アプローチを採用しています。この違いを理解することが鍵となります。

一般的な商品とは異なり、「生物資産」は特別な会計ルールであるIAS 41「農業」が適用されます。その理由は、生物資産が生物学的変転(biological transformation)というユニークなプロセスを経るためです。

まず、IAS 41の対象となる資産に関連する重要な用語を理解しましょう。

- 生物資産 (Biological asset)

- 生きた動物または植物を指します。(例:牛、羊、森林)

- 生物学的変転 (Biological transformation)

- 成長、変質、生産、生殖といったプロセスを指し、生物資産に質的・量的な変化をもたらします。この自己増殖・成長能力こそが、原価モデルよりも公正価値モデルが生物資産の評価に適している理由です。

- 農業上の収穫物 (Agricultural produce)

- 生物資産から収穫された生産物を指します。(例:牛乳、羊毛、伐採された木材)

- 収穫 (Harvest)

- 生物資産から収穫物を分離する行為(例:乳搾り)、または生物資産の生命活動を停止させる行為(例:樹木の伐採)を指します。

生物資産の測定に関する主要なルールは、原則として「公正価値から売却費用を控除した金額 (fair value less costs to sell)」で測定されます。公正価値とは、市場参加者間の秩序ある取引において、資産を売却することによって受け取るであろう価格を指します。この測定は、期首だけでなく、各期末にも行われ、価値の変動は損益として認識されます。

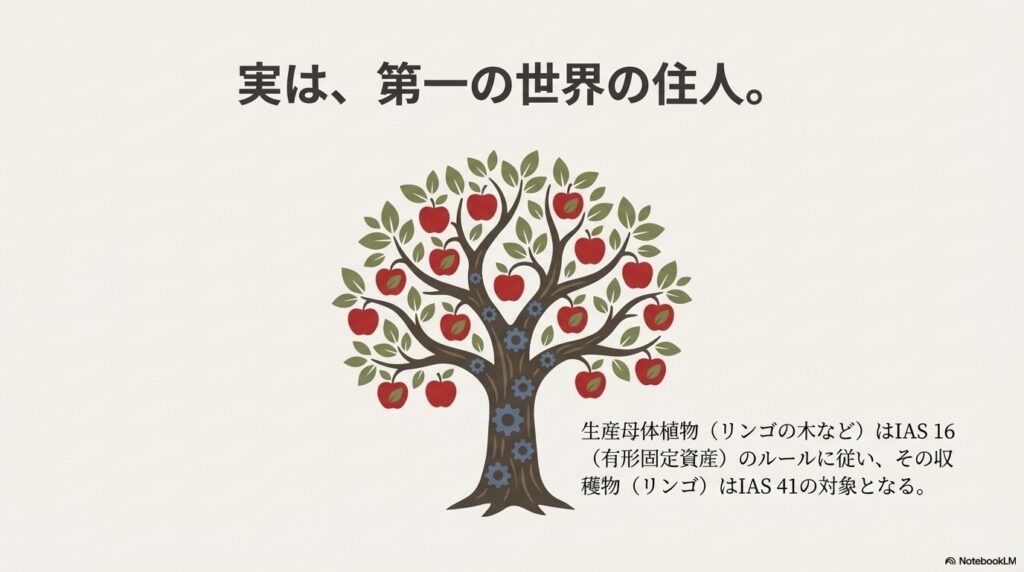

生産母体植物(Bearer Plants)に関する例外

ここで重要な例外があります。リンゴの木やブドウの木のように、それ自体が収穫物として販売されるのではなく、農業上の収穫物を生み出すために使用される植物は「生産母体植物(bearer plants)」と呼ばれます。これらはIAS 41の対象外であり、IAS 16「有形固定資産」に従って、原価で測定され、成熟後は耐用年数にわたって減価償却されます。

ただし、例外として、資産を最初に認識する時点で市場価格が存在せず、他の方法による公正価値の見積もりが明らかに信頼できない場合に限り、原価から減価償却費と減損損失を控除した金額で測定することが認められています。

これらの会計処理の結果は、最終的に財務諸表でどのように報告されるべきなのでしょうか。

財務諸表での開示:情報を伝える

会計処理の最終目的は、その結果を財務諸表の利用者(投資家や債権者など)に明確に伝えることです。この「開示」は、企業の財務状況の透明性を確保し、利害関係者が適切な意思決定を行う上で不可欠なプロセスです。IAS 2とIAS 41は、それぞれ以下の情報の開示を求めています。

棚卸資産(IAS 2)に関する主な開示情報

- 採用した会計方針(使用した原価計算方式(FIFOか加重平均法か)を含む)

- 棚卸資産の帳簿価額の総額および分類別(原材料、仕掛品、完成品など)の内訳

- 公正価値から売却費用を控除した金額で計上されている棚卸資産の額

- 負債の担保として差し入れられている棚卸資産の額

- 当期に費用として認識された棚卸資産の額(一般に「売上原価」と呼ばれる)

- 棚卸資産の評価減(NRVへの切り下げ)の金額およびその戻し入れ額

生物資産(IAS 41)に関する主な開示情報

- 生物資産の帳簿価額は、貸借対照表(財政状態計算書)に独立して表示される

- 公正価値を決定するために用いられた方法および主要な仮定

- 生物資産の帳簿価額の期首から期末への変動の内訳(増減調整表)

- 当期に発生した公正価値の変動による利得または損失の総額(物理的変化と価格変動を分けて開示することが奨励されている)

これらの詳細な開示により、財務諸表の利用者は企業の資産状況や収益性をより深く理解することができます。

まとめ

この記事では、会計初学者向けに、棚卸資産と生物資産に関する国際会計基準の基本を解説しました。最後に、重要なポイントを振り返りましょう。

- 棚卸資産(IAS 2)は、原則として「原価と正味実現可能価額のいずれか低い方」で測定されます。これは資産の過大評価を防ぐための重要なルールです。

- 棚卸資産の原価計算には、先入先出法(FIFO)加重平均法が用いられ、どちらを選択するかによって企業の利益や資産額が変動します。

- 生物資産(IAS 41)は、成長などの生物学的変転を経る特殊な資産であり、原則として「公正価値から売却費用を控除した金額」で測定されます。

棚卸資産と生物資産の適切な会計処理は、単なるルール遵守にとどまらず、企業の財政状態と経営成績を正確に社会に伝え、ステークホルダーとの信頼関係を築くための基盤となります。