はじめに

ACCA Financial Reporting (FR) 試験の学習において、IAS 16「有形固定資産 (Property, Plant and Equipment)」は避けて通れない、非常に重要な会計基準です。企業の財務諸表の根幹をなすこの基準を理解することは、あなたが合格を勝ち取るための大きな一歩となります。この記事では、IAS 16の主要な概念を、初心者の方でも確実に理解できるよう、シンプルなステップ・バイ・ステップ形式で徹底的に解説していきます。

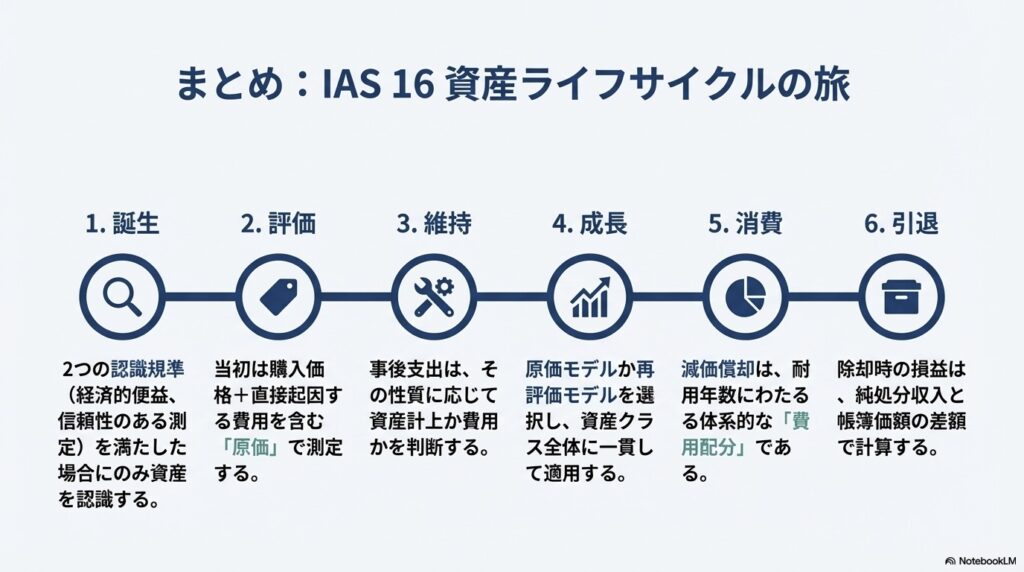

この記事を読み終える頃には、あなたは以下の主要トピックをマスターしているでしょう。有形固定資産の会計処理のライフサイクル全体を一緒に追っていきましょう。

- 有形固定資産の定義と範囲

- 資産の認識と当初測定(いつ、いくらで計上するか)

- 資産計上か費用かの重要な判断基準

- 購入後の支出の会計処理

- 原価モデルと再評価モデルによる事後測定

- 減価償却の基本原則

- 資産の除却(財務諸表からの削除)

概要です↓

「有形固定資産」とは何か? (What is Property, Plant and Equipment?)

有形固定資産は、多くの企業にとって総資産のかなりの部分を占めるため、これらを正しく識別し、分類することは財務報告において戦略的に重要です。会計処理の第一歩は、対象となる資産がIAS 16の定義に合致するかどうかを判断することから始まります。

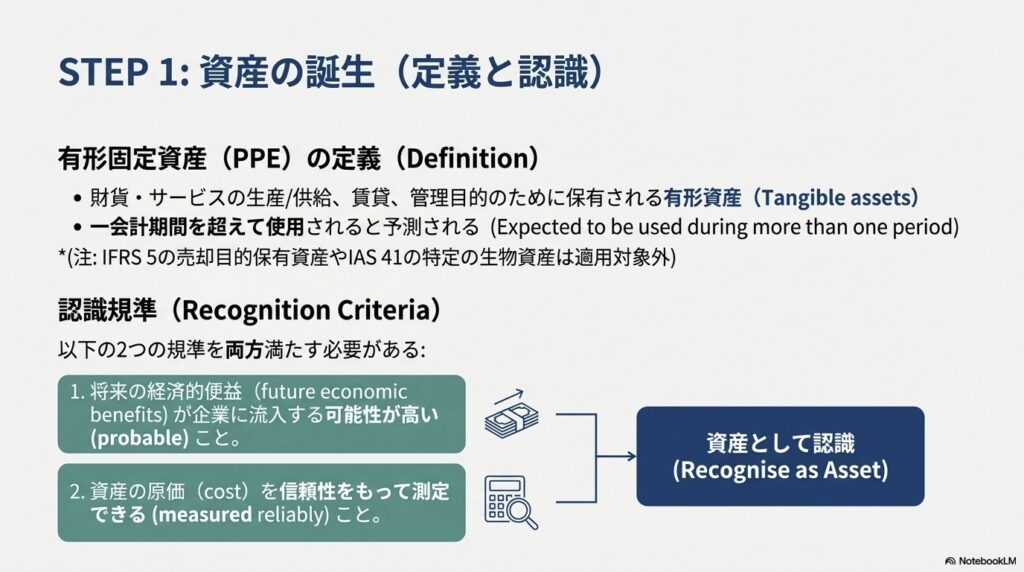

IAS 16では、有形固定資産 (Property, plant and equipment) を次のように定義しています。

- 財貨またはサービスの生産もしくは供給、他者への賃貸、または管理目的のために保有される有形資産 (tangible assets) であること。

- 一会計期間を超えて使用されると予測されること。

IAS 16の適用範囲

IAS 16は、すべての有形固定資産に適用されるわけではありません。以下の資産は適用対象外となるため注意してください。

- IFRS 5に基づき「売却目的で保有」に分類される有形固定資産

- IAS 41で規定される、生産用植物を除く農業活動に関連する特定の生物資産

資産が有形固定資産として識別されたら、次のステップは、それをいつ、どのような価額で財務諸表に記録するかを決定することです。

資産の認識と当初測定 (Recognition and Initial Measurement)

ある項目が有形固定資産(PPE)として識別された後の重要なステップは、それをいつ財務諸表に記録するか(認識)、そしていくらで記録するか(測定)を決定することです。この当初の評価を正確に行うことは、減価償却を含む将来のすべての会計処理の基礎となるため、極めて重要です。

認識規準

ある項目を有形固定資産として認識するためには、以下の2つの規準を両方満たす必要があります。

- その資産に関連する将来の経済的便益 (future economic benefits) が企業に流入する可能性が高いこと。

- その資産の原価 (cost of the asset) を信頼性をもって測定できること。

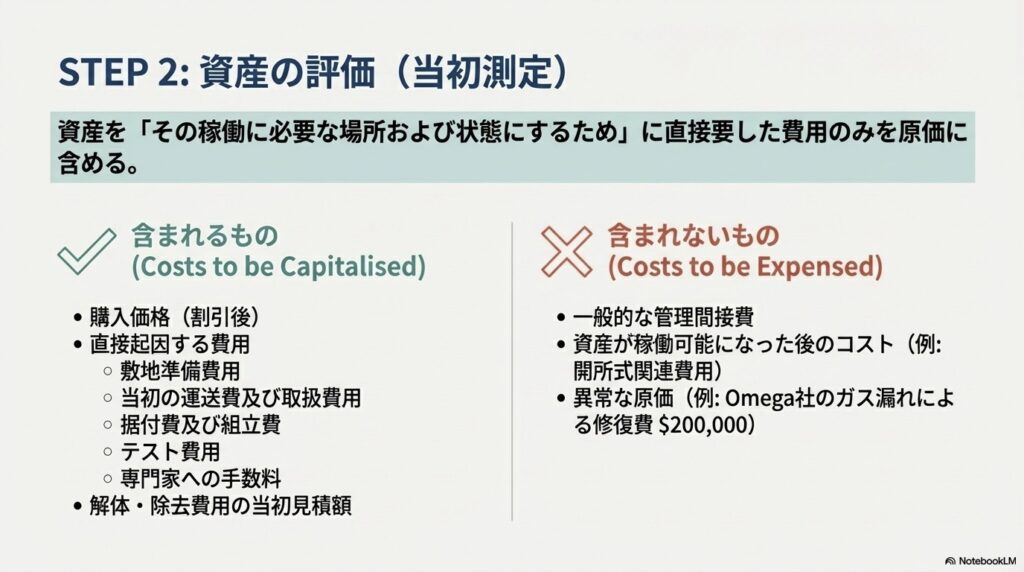

当初測定:原価の構成要素 (Initial Measurement: Elements of Cost)

有形固定資産は、当初「原価」で測定されます。この原価には、以下のものが含まれます。

- 購入価格:輸入関税や返金不能な購入税を含み、売買割引やリベートを控除した後の金額。

- 直接起因する費用:資産をその稼働に必要な場所および状態にするために直接要した費用。FR試験で問われる典型的な例は以下の通りです。

- 建設または取得に直接起因する人件費 (wages and salaries)

- 敷地準備費用 (costs of site preparation)

- 当初の運送費及び取扱費用 (initial delivery and handling costs)

- 据付費及び組立費 (installation and assembly costs)

- 適切に機能するかをテストする費用 (costs of testing proper functioning)

- 専門家への手数料(建築家やエンジニアなど)(professional fees)

- 解体・除去費用の当初見積額:資産の解体、除去および敷地の原状回復にかかる費用の当初見積り。

具体例:自社建設工場の原価計算

ここで重要なのは、資産を稼働可能な状態にするために直接必要なコストのみを特定して含め、一般的な運営費用や本質的でない活動に関連するコストは除外することです。Omega社が自社で新しい工場を建設した例で、この原則を適用してみましょう。

| 項目 (Elements) | 金額 ($000) | 理由 (Reason) |

| 敷地の購入 | 10,000 | 購入原価に含まれる |

| 既存構造物の解体費用 | 500 | 敷地準備費用は直接費用である |

| 工場建設用資材 | 6,000 | すべて工場建設に使用された |

| 人件費 | 1,600 | 建設期間中の費用 |

| 生産間接費 | 1,000 | 異常な原価は除外する必要がある (1,200 − 200) |

| 一般管理間接費 | – | 直接費用のみが資産計上を認められる |

| 建築家手数料 | 400 | 建築家手数料は直接費用である |

| 従業員の移転費用 | – | 従業員の移転費用は資産を使用可能な状態にするための直接費用ではない |

| 開所式関連費用 | – | これらの費用は含まれない。資産はすでに使用可能な状態にある |

| 資産計上される借入費用 | 800 | 建設期間中の利息 |

| 原状回復費用 | 430 | 20年後に支払う$2mの現在価値 (8%) |

| 工場原価合計 | 20,730 |

当初原価の計算は最初のハードルです。しかし、多くの受験生にとって本当の挑戦は、資産が稼働した後に発生する一連の支出を正しく処理することです。次にその課題に取り組みましょう。

資産計上か、費用か?重要な判断基準 (Asset vs. Expense? The Critical Distinction)

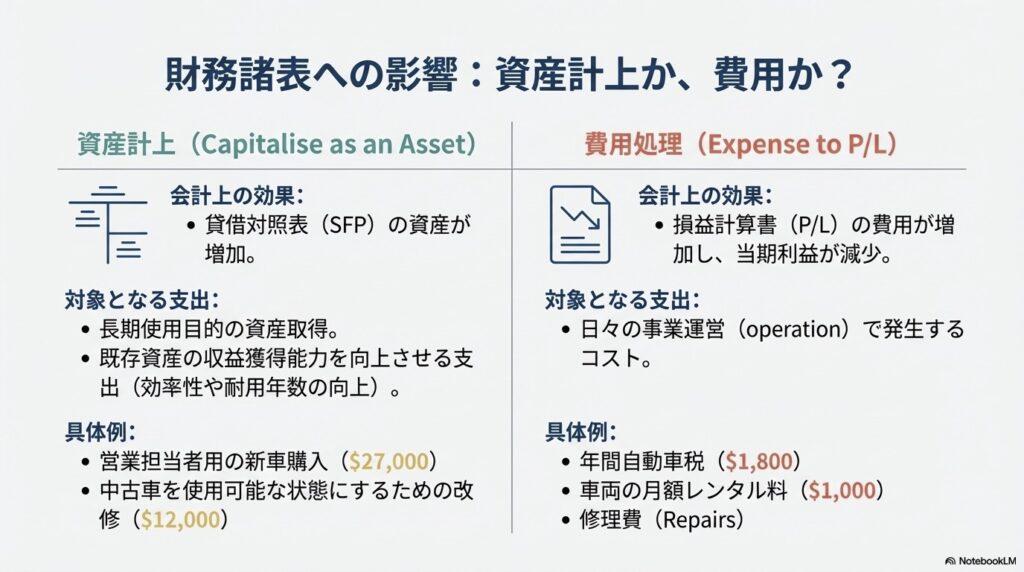

固定資産に関連するすべての支出が、その資産の原価に加えられるわけではありません。将来の便益をもたらす資産計上される支出 (asset expenditure) と、当期の事業活動に関連する費用 (expense) とを区別することが不可欠です。

| 資産の原価 (Cost of an Asset) | 費用 (Expenses) |

| 将来の会計期間に経済的便益が期待されるため、「資産計上(capitalised)」される支出。 | 日々の事業運営(オペレーション)で発生するコスト。 |

| 対象となる支出: | 具体例: |

| 1. 長期使用を目的とした有形固定資産の取得。 | ・修理費 |

| 2. 既存の固定資産の収益獲得能力を向上させるための支出(効率性や耐用年数の向上など)。 | ・管理費 |

この判断はFR試験で頻出する論点です。なぜなら、企業の財務諸表に直接的な影響を与えるからです。支出を資産計上すると、その金額は貸借対照表(Statement of Financial Position)の資産となり、利益は減りません。一方、費用として処理すると、その金額は損益計算書(Statement of Profit or Loss)で当期の利益を直接減少させます。この違いが企業の報告利益を大きく左右するため、試験官はあなたの理解度を試したいのです。

具体例:車両に関する支出の判断

以下の5つのシナリオを通じて、資産計上と費用の違いを具体的に見ていきましょう。

- 営業担当者用の新車を$27,000で購入した場合: これは「資産計上される支出」です。長期使用を目的とした資産の取得という原則に該当するため、資産計上されます。

- 上記の新車購入価格に含まれる年間自動車税$1,800: これは当期の「費用」です。資産の「ランニングコスト」であり、日々の事業運営で発生するコストと見なされるため、資産の原価からは除外します。

- 中古の配送用車両を$10,000で購入した場合: これも「資産計上される支出」です。新車か中古かは関係なく、長期使用目的の資産取得であるため資産計上されます。

- 上記の中古車を使用可能な状態にするための改修に$12,000を支出した場合: これは「資産計上される支出」です。既存資産の収益獲得能力を向上させる(使用可能な状態にする)ための支出という原則に該当するため、車両の原価の一部として資産計上されます。

- 車両の月額レンタル料$1,000: これは「費用」です。日々の事業運営のためのコストであり、資産を取得しているわけではないため、発生時に費用として処理されます。

このように、初期取得時だけでなく、その後の支出についても会計処理は続きます。次のセクションでは、資産の使用開始後に発生するコストの扱いについてさらに詳しく見ていきましょう。

購入後の会計処理:事後的な支出 (Accounting After Purchase: Subsequent Costs)

資産が稼働を開始した後も、様々な支出が発生します。日常的な保守費用、部品の交換、大規模な点検など、これらの事後的なコストをどのように会計処理するかは重要な課題です。

日常のサービス費用 (Running Costs)

「修繕維持費」とも呼ばれるこれらのコストは、資産の将来の経済的便益を回復または維持するために発生します。例えば、定期的なメンテナンスや小さな修理などが該当します。これらの費用は発生時に損益計算書の費用として認識されます。

構成部分の交換費用 (Costs of Part Replacement)

航空機や船舶のように、複数の重要な部品(コンポーネント)から構成される「複雑な資産」の場合、各部品は異なる間隔で交換が必要になることがあります。この場合、新しい部品の交換費用は、認識規準を満たせば資産として計上されます。同時に、交換された古い部品の帳簿価額は除却(処分)として処理されます。この除却処理は、セクション7で解説する除却の原則に従い、古い部品の処分損益が計上される可能性があるという点で、知識の統合が求められます。

例えば、航空機のエンジンは5年ごとに交換が義務付けられている場合、エンジンは機体とは別の構成部分として扱われます。新しいエンジンのコストは資産計上され、次の5年間で減価償却されます。

大規模な定期点検又はオーバーホール費用 (Major Inspection or Overhaul Costs)

船舶のように、法律によって定期的な大規模点検が義務付けられている場合があります。この点検費用は、資産の構成部分の交換と見なされ、そのコストを資産計上することができます。計上された点検費用は、次回の点検までの期間にわたって減価償却されます。

例えば、20年の耐用年数を持つ船舶が5年ごとに5mのオーバーホールを必要とする場合、この5mは資産の構成部分として認識され、次の5年間で償却されます。

資産のライフサイクルにおける様々な支出の処理を理解したところで、次は、貸借対照表上で資産価値を毎年どのように測定していくかという、より大きなテーマに進みましょう。

資産価値の測定:原価モデルと再評価モデル (Measuring Asset Value: Cost Model vs. Revaluation Model)

資産の当初認識後、IAS 16は企業に対して、有形固定資産のクラスごとにその後の測定方法を選択する自由を与えています。主な測定モデルは「原価モデル」と「再評価モデル」の2つです。

- 原価モデル (Cost Model): 資産を、その原価から減価償却累計額および減損損失累計額を控除した金額で計上する方法です。

- 再評価モデル (Revaluation Model): 資産を、再評価日における公正価値から、その後の減価償却累計額および減損損失累計額を控除した金額で計上する方法です。重要なのは、土地を除くすべての再評価された資産も、引き続き減価償却されるという点です。

重要な会計方針のルール

企業がどちらかのモデルを選択した場合、その方針は資産のクラス (class of property, plant and equipment) 全体に一貫して適用しなければなりません。例えば、「土地および建物」というクラス全体に再評価モデルを適用することはできますが、特定の建物だけに適用することはできません。

特に再評価モデルは複雑な論点を含みますが、その前に、どちらのモデルにも共通する最も基本的な概念、減価償却について深く理解する必要があります。

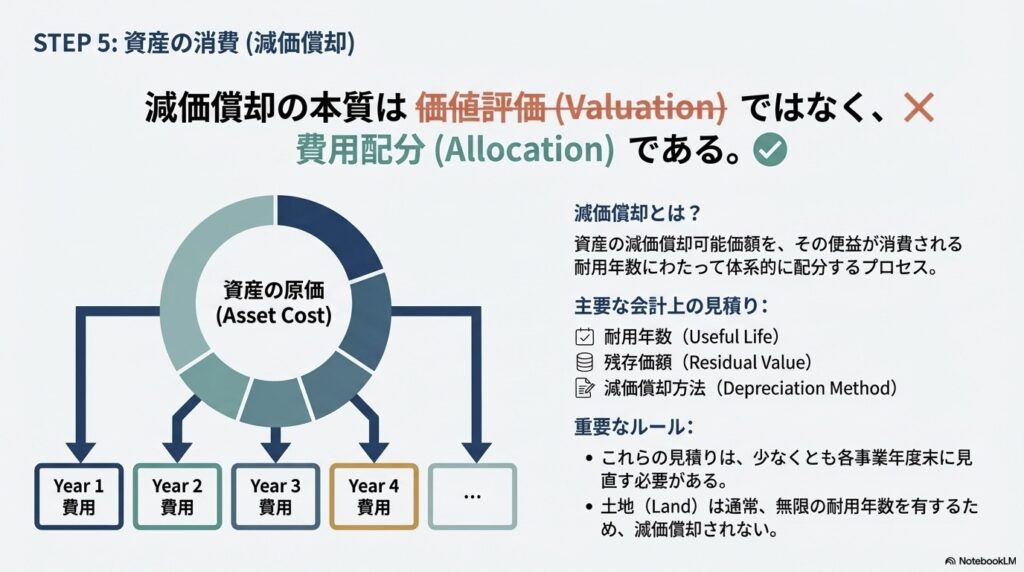

減価償却の基本 (The Basics of Depreciation)

減価償却は、多くの受験生が混乱しがちな領域ですが、基本を押さえれば難しくありません。これは、資産の経済的便益が消費されるパターンを反映して、その原価(または再評価額)を耐用年数にわたって体系的に配分するプロセスです。重要なのは、これが資産の価値を評価するプロセス(Valuation)ではなく、原価を費用として配分するプロセス(Allocation)であるという点です。

減価償却の主要用語

- 減価償却 (Depreciation): 資産の減価償却可能価額を、その耐用年数にわたって体系的に配分すること。

- 減価償却可能価額 (Depreciable amount): 資産の原価(または原価に代わる他の金額)から残存価額を控除した金額。

- 残存価額 (Residual value): 資産が耐用年数の終わりに到来すると予想される時点の状態であった場合に、処分費用を差し引いた上で、現在の処分から得られると見積もられる金額。

- 耐用年数 (Useful life): 資産が企業によって使用可能であると見積もられる期間、又は資産から得られると予測される生産量もしくは同様の単位数。

- 帳簿価額 (Carrying amount): 資産が減価償却累計額および減損損失累計額を控除した後の、財政状態計算書で認識される金額。

見積りの重要要素

残存価額 (Residual value)、耐用年数 (Useful life)、および減価償却方法は会計上の見積りであり、少なくとも各事業年度末に見直す必要があります。耐用年数を決定する際には、予想される使用状況、物理的な摩耗、技術的な陳腐化などの要因が考慮されます。

土地と建物の特例

土地と建物は分離可能な資産であり、会計上も別々に取り扱われます。

- 土地は通常、無限の耐用年数を有するため、減価償却されません。

- 建物は限定的な耐用年数を有するため、減価償却の対象となります。

資産の価値が減価償却を通じて費用化されるプロセスを理解したところで、最後に資産のライフサイクルの終着点である「除却」について解説します。

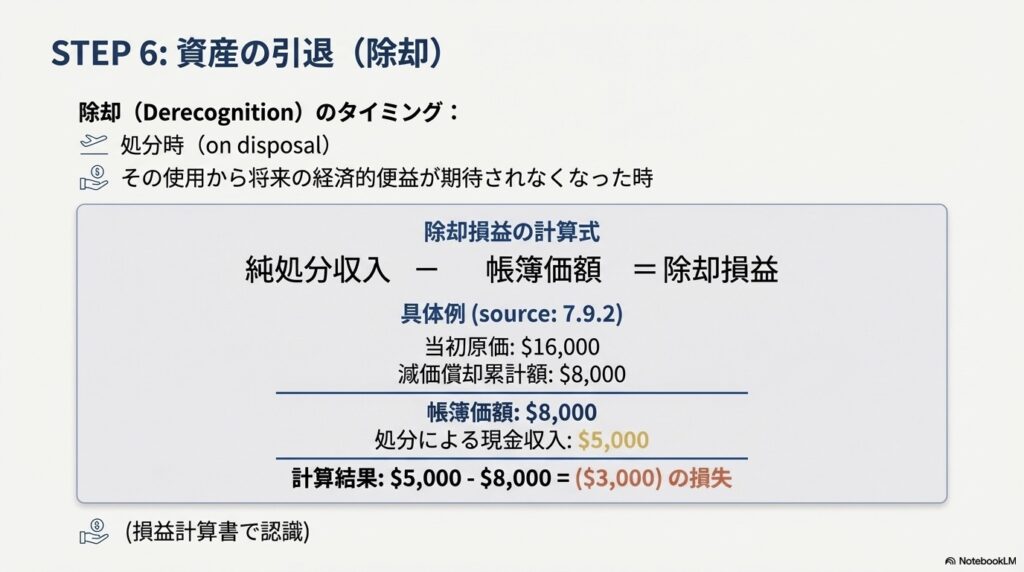

資産の除却 (Derecognition of an Asset)

除却とは、資産を財政状態計算書から取り除くことを意味します。資産は、処分された時点、またはその使用から将来の経済的便益が期待されなくなった時点で除却されます。

除却の会計処理

資産の除却に伴う利得または損失は、純処分収入と資産の帳簿価額 (carrying amount) との差額として計算されます。この利得または損失は、損益 (profit or loss) として認識されます。

具体例:資産処分による損失の計算

ある資産の当初の原価が16,000、減価償却累計額が8,000で、現金$5,000で処分された場合の損失を計算してみましょう。

| $ | |

| 処分収入 | 5,000 |

| 処分時の帳簿価額 (16,000 – 8,000) | (8,000) |

| 処分による損失 | (3,000) |

この場合、$3,000の損失が損益計算書に計上されます。

まとめ

この記事では、ACCA FR試験の基礎となるIAS 16「有形固定資産」の核心部分を解説しました。あなたが試験に向けて押さえるべき最も重要なポイントを以下にまとめます。

- 定義と認識: 有形固定資産は、一会計期間を超えて使用される有形の資産であり、「将来の経済的便益」と「信頼性のある原価測定」という2つの規準を満たした場合に認識されます。

- 当初測定: 資産は当初、購入価格と直接起因する費用を含む「原価」で測定されます。

- 事後測定: 企業は、資産クラスごとに「原価モデル」または「再評価モデル」のいずれかを選択し、一貫して適用する必要があります。

- 減価償却: 減価償却は、資産の減価償却可能価額を耐用年数にわたって体系的に費用配分するプロセスです。

- 除却: 資産の処分時には、純処分収入と帳簿価額の差額が損益として認識されます。

IAS 16は範囲が広い基準ですが、これらの基本原則をしっかりと理解することが、より複雑なシナリオに対応する上での強固な土台となります。