はじめに

ACCA Financial Reporting (FR) の学習者が最初に直面する重要な論点の一つに、借入費用の会計処理があります。企業が工場や発電施設といった大規模な資産を自己建設する際、その資金調達のために発生する銀行からの借入利息は、どのように会計処理すべきでしょうか。この利息を、発生した期の費用として即時認識すべきか、あるいは建設中の資産の取得原価に含めて「資産化」すべきか。この基本的な問いに対する判断は、企業の利益や資産価値の報告に大きな影響を与え、財務諸表の解釈を左右します。本稿では、この論点を規定する国際会計基準 IAS 23「借入費用」の核心を解き明かし、その理論的背景から具体的な計算方法までを、明快に解説していきます。

借入費用の会計処理:費用か、資産か?

企業活動において、新たなプロジェクトや設備投資のための資金調達は不可欠です。そして、その借入には利息の支払いが伴います。会計上、この支払利息をどう扱うかには、根本的に2つの選択肢が存在します。それは「即時費用処理」と「資産化」です。この選択は、単なる会計手続きの違いに留まらず、企業の利益をどのタイミングで認識するかに直接影響を与えます。

- 費用として即時認識 (Expensing): 支払利息を、発生した会計期間の費用として損益計算書に計上する方法です。

- 資産として資産化 (Capitalisation): 支払利息を、建設中の資産の取得原価の一部として貸借対照表に計上する方法です。このアプローチの本質は、費用認識を、資産が将来の収益を生み出す期間に繰り延べることにあります。

では、なぜ利息を資産の原価に含めるという考え方が存在するのでしょうか。この論点は、会計の基本原則と密接に関わっており、企業の財務状況をより適切に表現するための重要な判断を含んでいます。次のセクションでは、なぜIAS 23が特定の状況下で資産化を要求するのか、その論理的根拠を掘り下げていきましょう。

なぜ利息を資産化するのか?IAS 23の論理的根拠

借入費用の資産化は、単に定められた会計ルールというだけではありません。それは、会計の基本原則に基づいた論理的な帰結です。この会計処理をめぐる議論は、発生主義 (Accrual basis)、比較可能性 (Comparability)、そして首尾一貫性 (Consistency) といった会計の根幹をなす原則に深く関わっています。賛成・反対両論をこれらの原則に照らして理解することは、基準の本質を掴む上で極めて重要です。ここでは、資産化をめぐる主要な議論を比較検討してみましょう。

| 資産化への賛成意見 (Arguments for Capitalisation) | 資産化への反対意見 (Arguments against Capitalisation) |

| 発生主義 (Accrual basis): 資産が将来生み出す便益(収益)と、その資産を準備するために要した費用(利息)の対応関係がより良くなります。 | 発生主義 (Accrual basis): 利息から得られる便益は資金そのものの使用であり、利息は資金を使用した期間の損益として認識すべきです。 |

| 比較可能性 (Comparability): 完成した資産を購入する企業と、同じ資産を自己建設する企業の財務諸表の比較可能性が向上します。 | 比較可能性 (Comparability): 同じような資産でも、自己資金で建設した場合と借入で建設した場合で原価が異なり、企業の資金調達方法によって比較可能性が歪められます。 |

| 首尾一貫性 (Consistency): 利息は、人件費や材料費といった他の建設コストと同様に、資産の取得原価を構成する要素として一貫して取り扱われます。 | 首尾一貫性 (Consistency): 同じ利息という費用が、ある期間では資産として、別の期間では費用として処理されることになり、会計処理の一貫性が損なわれます。 |

| 企業の資金調達方法によって報告利益が変動し、利益を歪める可能性があります。 |

これらの議論を総合的に勘案した結果、IAS 23は、特定の条件下で借入費用を資産の原価に含めることを要求する、という結論に至りました。それでは、IAS 23が定める具体的なルールはどのようなものなのでしょうか。

IAS 23の基本ルール:重要用語の定義

IAS 23を正しく適用するためには、まずその適用範囲と中心となる用語の定義を正確に理解することが不可欠です。このセクションでは、基準を読み解くための基礎知識を固めます。

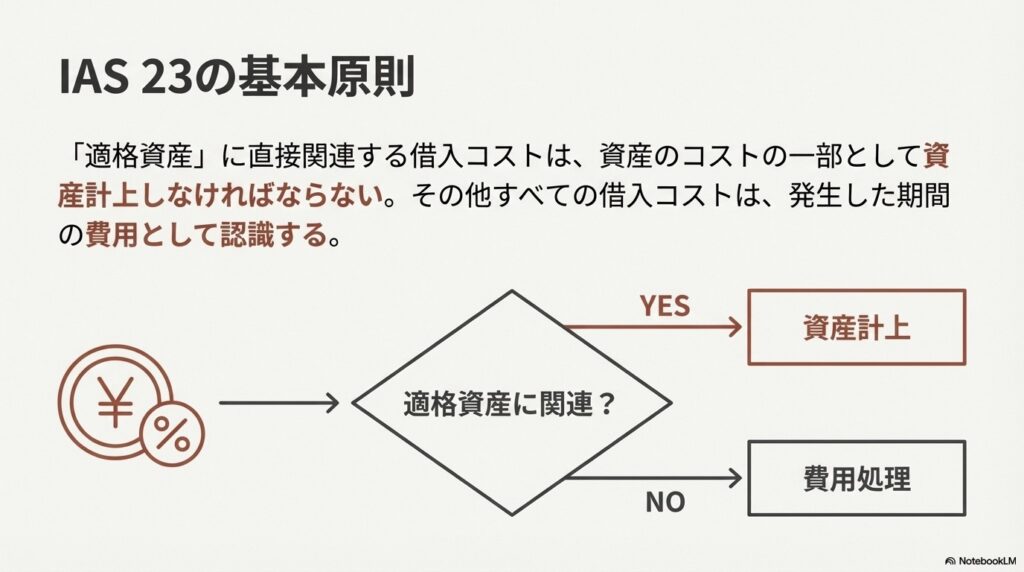

IAS 23が定める最も重要な原則は、以下の通りです。

「適格資産 (Qualifying asset) の取得、建設または生産に直接起因する借入費用は、当該資産の原価の一部として資産化しなければならない」

このルールを理解するために、鍵となる2つの用語を定義します。

- 借入費用 (Borrowing costs): 企業が資金の借入に関連して負担する利息およびその他のコストを指します。

- 適格資産 (Qualifying asset): 意図された使用または販売が可能となるまでに、相当の期間を要する資産を指します。

なお、IAS 23には例外規定も存在します。例えば、IAS 41「農業」の対象となるような、公正価値で測定される適格資産に対しては、本基準の強制適用はありません。ただし、企業はこれらの資産にIAS 23を適用することを選択できます。

これらの定義は、どのような資産の、どのような費用が、いつからいつまで資産化の対象となるのかを判断する上での大前提となります。次のセクションでは、この定義に基づき、資産化の具体的なプロセスを紐解いていきます。

資産化のプロセス:いつ、何を、どのように?

IAS 23の理論を実務に落とし込むためには、具体的な会計処理のステップを理解する必要があります。このセクションでは、「どの資産が対象か」「どの費用が対象か」「いつ開始し、いつ終了するのか」という3つの視点から、資産化のプロセスを体系的に解説します。

対象となる資産:適格資産の具体例

資産化の対象となるのは適格資産 (Qualifying asset) のみです。その条件は、「意図された使用または販売が可能になるまでに相当の期間を要する」ことでした。具体的には、以下のような資産が該当します。

該当する例:

- 販売可能な状態になるまで長期間の熟成を要する棚卸資産(例:ウィスキー)

- 製造工場

- 発電施設

- 投資不動産

該当しない例:

- 短期間に反復的に大量生産される棚卸資産

- 取得した時点ですぐに使用または販売が可能な状態にある資産

対象となる費用:資産化が認められる借入費用

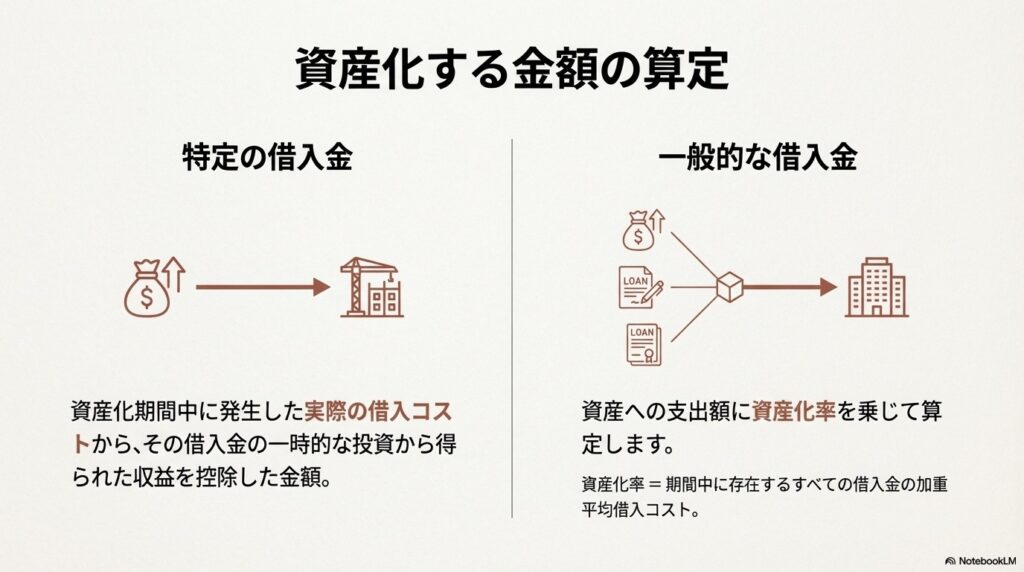

資産化できる借入費用は、その資金の調達方法によって計算アプローチが異なります。

- 特定の借入 (Specific Borrowings) 特定の適格資産を取得するためだけに借り入れた資金の場合、計算は比較的単純です。

- 一般的な借入 (General Funds) 特定の資産のためではなく、企業の一般的な運転資金として借り入れた資金の一部を適格資産の建設に使用した場合、計算は以下のようになります。

- ここでいう資産化率とは、「その期間中に存在するすべての一般的な借入金に適用される加重平均借入費用率」を指します。

なお、IAS 23における「借入費用」には、以下のような項目が含まれる可能性があります。

- 実効金利法(IFRS 9)を用いて計算された支払利息(借入に関連する割引・割増額や、その他の直接帰属コストの償却額を含む)

- リース負債(IFRS 16)に関連する支払利息

- 支払利息の修正とみなされる範囲の為替差額

- 負債として分類される優先株式の配当

資産化のタイムライン:開始、中断、終了のタイミング

借入費用の資産化は、無期限に行われるわけではありません。IAS 23は、資産化を開始、中断、そして終了すべきタイミングを明確に規定しています。

- 開始 (Commencement): 以下の3つの条件がすべて満たされた時点で、資産化を開始します。

- 資産への支出が発生している。

- 借入費用が発生している。

- 資産を使用または販売可能な状態にするために必要な活動が開始されている。(物理的な建設だけでなく、許可申請などの管理・技術的作業も含まれます)

- 中断 (Suspension): 資産の活発な開発が中断されている長期間においては、資産化を中断しなければなりません。ただし、実質的な技術上・管理上の作業が行われている期間や、熟成期間のように一時的な遅延がプロセス上必要な場合は、資産化を中断しません。

- 終了 (Cessation): 適格資産を使用または販売可能な状態にするために必要な活動の実質的にすべて (substantially all) が完了したときに、資産化を終了します。物理的な建設が完了していれば、購入者の仕様に合わせた内装工事など、軽微な修正が残っていても、活動は完了したとみなされます。

これらのルールが、実際の計算にどのように適用されるのか、次の設例で確認してみましょう。

【設例解説】Brixham社のケースで学ぶ資産化計算

これまでに学んだルールが、実際の数値を使ってどのように適用されるかを見ていきましょう。Brixham社の事例を通じて、資産化される借入費用の計算から、最終的な資産の簿価、損益計算書に計上される費用までの流れを追体験します。

【設例の概要】

- 借入: 20X1年10月1日に$2.5mのローンを借入(年利9%)。組立ライン建設専用。

- 建設期間: 20X1年11月1日〜20X2年8月31日

- 中断期間: 20X1年12月1日〜20X2年1月31日(従業員のストライキのため)

- 支出: 1.2mを11月1日に、1.2mを2月1日に支出(合計$2.4m)。

- 耐用年数: 5年

- 決算日: 20X2年9月30日

ステップ・バイ・ステップ解説

- 11月: 活動が開始され、支出が発生したため資産化を開始します。

- $1,200,000 × 9% × 1/12 = $9,000

- 12月〜1月: 活発な開発が中断されているため、資産化も中断します。

- 資産化額 = $0

- 2月〜8月: 活動が再開され、追加支出も発生したため資産化を再開します。8月31日に建設が完了するため、この7ヶ月間が対象です。

- $2,400,000 × 9% × 7/12 = $126,000

- 資産化される借入費用(合計):

- $9,000 + 126,000 = **135,000**

- 資産の総原価: 建設コストに、資産化された借入費用を加算します。

- $2,400,000 (建設コスト) + 135,000 (資産化された借入費用) = **2,535,000**

- 減価償却費: 資産が使用可能になった9月1日から、期末の9月30日までの1ヶ月分を計上します。

- 2,535,000 ÷ 5年 × 1/12 = **42,000**

- 期末帳簿価額: 総原価から減価償却費を控除します。

- $2,535,000 – 42,000 = **2,493,000**

- 財務費用: 発生した総利息費用から、資産化された金額を差し引いた残額が費用として認識されます。

- 総利息費用: $2,500,000 × 9% = $225,000

- 費用計上額: $225,000 – 135,000 (資産化額) = **90,000**

- 減価償却費: 上記で計算した金額が費用となります。

- 減価償却費 = $42,000

この設例は、資産化の開始、中断、終了のルールが実際の金額にどのように反映されるかを示す良い例です。

開示要件とACCA試験のポイント

IAS 23のルールを適用して計算するだけでなく、財務諸表の利用者に対して適切な情報を提供するための開示要件と、ACCA試験で特に問われるポイントを理解することが、学習の総仕上げとして不可欠です。

開示要件

IAS 23は、財務諸表の注記において以下の項目を開示することを要求しています。

- その期間中に資産化された借入費用の金額

- 資産化額の計算に使用された資産化率

基本原則の再確認

IAS 23のルールを理解する上で重要なのは、資産化が「例外」であり、費用化が「原則」であるという点です。適格資産に直接関連しない、その他すべての借入費用は、発生した期間の費用として即時認識しなければならないということを忘れないでください。

ACCA試験のポイント

Financial Reporting (FR) の試験においては、特に損益計算書上の表示が重要です。資産化されずに費用として認識される借入費用は、損益計算書の営業費用などではなく、財務カテゴリー (financing category) に計上されるという点を正確に覚えておきましょう。これは、企業の財務活動の成果を示すための重要な区分です。

これらの実務的、かつ試験対策的な知識を身につけることで、IAS 23の理解はより確実なものとなります。

結論

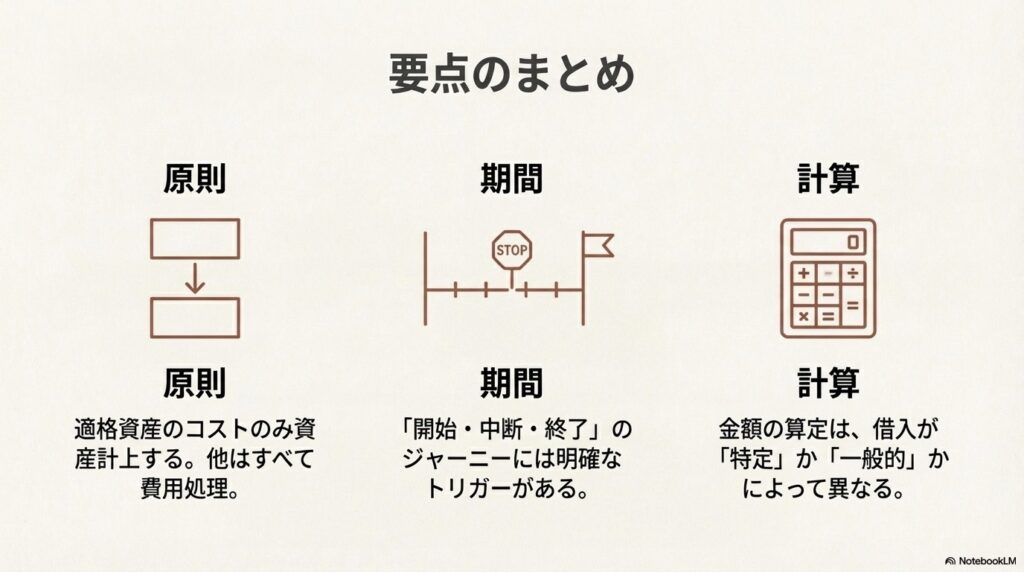

本稿では、IAS 23「借入費用」の核心的な概念を解説してきました。重要なポイントを改めて整理しましょう。

- 適格資産: 使用または販売可能になるまでに相当の期間を要する資産が対象。

- 資産化のタイムライン: 支出、借入、活動の3条件が揃った時に開始し、開発が長期間中断すれば中断、実質的にすべての活動が完了した時に終了する。

- 計算方法: 特定の借入は実際の費用から一時的な運用益を控除し、一般的な借入は支出額に加重平均の資産化率を乗じて計算する。

借入費用の資産化は、単なるルール暗記で終わらせるべきではありません。なぜ資産の原価に利息を含めるのか、その背景にある「費用の期間配分」という会計の基本原則を理解することが、深い学びにつながります。ここで得た知識は、ACCA FR試験の合格はもちろんのこと、将来プロフェッショナルとして財務諸表を分析・作成する上で、必ずやあなたの力となるでしょう。